Gestion d’un domaine en Bretagne

1731: “Livre rentier” de la Chambre des comptes de Vannes et “Rôle rentier”

2008: “Relevé de propriété” du CDIF de Lorient et “grilles Excel” de fermage

Mis à jour le 07/01/2026

INTRODUCTION

Le hasard d’une clé retrouvée m’avait permis en 1998 d’ouvrir le secrétaire d’un grand-père ayant acheté le domaine de Perros, dans le Morbihan. Dans un des tiroirs, se trouvait avec l’acte de vente fait par un notaire de Guémené-sur-Scorff, un parchemin de 24 pages daté de 1731, portant le nom d’AVEU et décrivant Perros avec toutes les données correspondant à différents fermages “en denrées” ou en “monnaye”.

La lecture du tome III de “Histoire de la Bretagne et des pays celtiques” - éditeur SKOL VREIZH, 1986 - m’a éclairé sur le contexte historique de l’époque (la Bretagne et ses ducs à l’Ouest, la France de Louis XV à l’Est); le site http://histoiresdeserieb.free.fr m’a indiqué les différentes unités utilisées à l’époque (monnaie, mesures - surface, volume, poids, longueur, contenance) et une idée des prix de biens courants (juments, vaches, lits clots,...).

En 2008, le démarrage d’un bail à long terme sur 18 ans m’a obligé de plonger dans le détail de son décompte “en monnaye”; les “Relevés de propriétés” du Centre des Impôts fonciers de Lorient et les “Avis d’imposition TAXES FONCIÈRES” exploitées dans des “grilles Excel” pour le calcul du décompte m’ont rappelé le “rolle rentier” contenu dans l’AVEU dont une copie se trouvait dans le “Livre rentier” de la Chambre des comptes de Vannes.

La comparaison des surfaces - 2 “journaux” = 1 hectare - et des fermages ou “rentes” en 1731 et en 2008 m’a permis d’estimer l’évolution du domaine.

La partie “affermée” est passée de 90 hectares (2 métairies, 1 minotier avec 2 moulins) à 45 hectares; en se basant sur le prix d’une jument de 6 ans en 1730 et en 2008, le revenu à l’hectare “base jument” en 1730 est 3 fois supérieur à celui de 2008.

La partie “congéable” de 180 hectares - “tenues” réparties dans une zône de 4200 hectares (6km sur 7km), centrée sur Perros - a disparu.

Les documents utilisés pour le décompte “rentier” du domaine congéable en 1731 - aveu - et du fermage en 2008 - bail - montrent une grande similitude dans la méthodologie mais une différence majeure: la précision apportée par le cadastre.

D’autre part, il y a un avantage certain à vivre au XXIe siècle quant à la facilité des calculs (micro-ordinateur, tableur), à la diminution des sources possibles de litiges (description et localisation propriété avec surface sur le cadastre) et enfin au libre accès à des connaissances spécifiques sur Internet: droit rural (www.jurisprudentes.org, www.juritel.com), indices (www. mobihan.pref.gouv.fr), exemples de calcul (www.fdsea29.fr), notaires (www.notaires.fr, www.chambre-morbihan.notaires.fr ).

1 - “AVEU” de 1731 sur le domaine de Perros

Les trois sceaux de l’ “Aveu” de 1731

Le domaine de Perros est décrit dans un “aveu” en date de Janvier 1731 fait devant deux notaires royaux à Quimperlé; ce document, sans doute un original d’un des deux notaires, a été donné au maréchal Franchet d’Espèrey par le notaire ayant rédigé l’acte de vente de Perros en 1921.

Ce document de 24 pages (6 pages doubles authentifiées en haut par trois grands sceaux à 2 sols 8 deniers marqués GBRETAGNE et d'un quatrième plus petit, tous avec fleur de lys et hermines) décrit la seigneurie de PERROS , dépendant du marquisat du PONTCALLEC (les trois "grands fiefs" du duché de Bretagne sont PENTHIEVRE, PONTCALLEC, ROHAN).

Le 15 Janvier 1731, messire LE COURIAULT seigneur du QUILIO, “avoue” à Me Simon et à Me Lalau, notaires royaux à Quimperlé, les obligations qu’il a envers le marquis de Pontcallec en décrivant le plus exactement possible son domaine.

Suite à la mort de sa mère en Octobre 1729, il doit en effet payer un “droit de passage” égal à une demie année de revenus au marquis de Pontcallec dont dépend la seigneurie de Perros. Cette somme est déterminée à partir de l’aveu qui contient en particulier la description des terres affermées, des terres congéables et des terres à chefrentes (terres dont le revenu va directement à Pontcallec dont du Quilio est le vassal).

Le "seigneur" est propriétaire "foncier". Il possède le fonds c’est à dire la terre. Le "vassal" est propriétaire "domanier" ou "convenancier" possédant les édifices et les cultures. Le "foncier" peut congédier le "convenancier" avec indemnités d'où le nom de "domaine congéable". Il garde pour subvenir à la vie quotidienne de sa famille, à proximité de son manoir ou de son château, une "réserve" de bonnes terres (potager), de bois et de landes.

De même que du Quilio rédige un aveu pour Pontcallec, le marquis de Pontcallec rédige un aveu au duc de Bretagne et le duc de Bretagne au Roi.

Le tenancier d’un domaine congéable rédige de même un aveu, au dénouement d’une succession, à son seigneur qui est souvent le foncier, le propriétaire du terrain.

L’aveu est donc une déclaration écrite que doit fournir le vassal à son suzerain lorsqu’il entre en possession d’un fief à l’occasion d’une succession ou d’un achat. Il est accompagné d’un dénombrement ou minu décrivant en détail les biens composant le fief.

Le déclarant reconnait par écrit les biens qu’il détient de son suzerain et décrit ses droits et devoirs vis à vis de celui-ci. Le contenu de l’acte doit être accepté par le suzerain qui peut demander une nouvelle version s’il n’est pas d’accord avec son contenu.

S’il y a rachat (succession) le vassal doit régler à son suzerain une somme qui peut se monter à une année de revenu.

Si la terre est noble, l’aveu indique également le montant de la chefrente due par le vassal au suzerain au titre de la tenue ou du village; cette somme est en général symbolique par rapport à la valeur du bien.

Les terres “nobles” sont à l’origine les terres des nobles qui ont accompagné leur suzerain à la guerre (les croisades par exemple); ce dernier pour les remercier les fait bénéficier d’une exemption fiscale et cette exemption se perpétue.

Il est intéressant de noter que d’Espèrey, lorsqu’il était sous les ordres de Lyautey au Maroc en 1912 et 1913, avait à traiter avec des tribus résidant sur des terres “Maghzen”; ces terres “Maghzen” avaient été données par le sultan à ces tribus en remerciement de l’avoir servi dans son armée.

La partie “affermée” (deux métairies, deux moulins avec un seul minotier) fait état d’environ 90 hectares exploités par trois familles; en se basant sur le prix d’une jument de 6 ans en 1730 et en 2008, le revenu à l’hectare “base jument” est trois fois supérieur en 1730 à celui de 2008.

Emplacements des rentes convenantières des tenues (vert) et des chefrentes féodales (jaune)

La partie “congéable” - “tenues” réparties dans une zône de 4200 hectares (6km sur 7km), centrée sur Perros - porte sur 180 hectares et environ 30 domaniers (un même “domanier” peut posséder plusieurs “tenues” dans le même village).

Le rôle chefrentier des terres nobles - calcul du revenu pour le “marquis” - concerne environ 200 “journaux” soit 100 hectares et rapporte au marquis de Pontcallec la somme symbolique pour “services rendus” de 2 livres.

Voici un extrait du “rôle rentier” de Perros.

ROLLE RENTIER pour les hommes sujetis tenants et relevants de la dite seigneurie à titre de convenants et domaine congéable suivant l'usement de BROUEREC dont les rentes se payent le premier de Septembre de chaque année et toutes les graines à la mesure d'HENNEBONT, savoir les froments et seigle, riele; et les avoines et autres graines comble;

ET PREMIER

AU VILLAGE de KERBEHOUARN

une tenue aconvenant ou domaine congeable

appellée la tenue DES BEVANS ou LUHANDRE

à présent profité possédée par Louis et Jean LES SACS, Mathurin LEVOUEDEC, François et françoise LEROUX, et consorts

contenant en fond

trente journaux de terres chaudes et froides et

pour pré, quatre journeaux;

pour en payer de rente au sus du terme

trois livres seize sols six deniers en argent

quatre minots de froment,

six minots grosse avoine, six chapons et une poule

argent: 3 livres 16 sols 6 deniers

froment: 4

avoine: 6

chapons 6 et une poule

avec corvées, servitudes et obéissance à couv et moullin

...........

La “tenue” est la “terre” du nom de .... possédée par ....

Sa surface est mesurée en nombre de “journaux” - le journal est la surface correspondant à une journée de travail, soit environ 1/2 hectare - ici, elle est constituées de 15 hectares de bonnes terres dites “chaudes” et mauvaises dites “froides”, le plus souvent exposées au Nord.

La rente annuelle due par le fermier est payable

- en pièces d’or (le Louis de Louis XIII valant de 10 à 24 livres), pièces d’argent (la pièce d’un écu valant de 3 à 6 livres, le demi écu soit 30 sols, le cinquième d’écu, le dixième d’écu, le vingtième d’écu) et de cuivre (le “liard” valant 3 deniers);

- en nombre de bêtes (chapons, moutons) et en denrées (l’unité de volume pour les matières sèches comme les céréales est le “minot” valant environ 1/2 hectolitre); comme il n’y a pas d’étalon commun on précise le lieu d’échange et de marché le plus important, Quimperlé par exemple;

- en devoirs attachés à la tenue: corvées, obligation de cuire au four seigneurial (obéissance à couv), obligation de moudre son grain au moulin seigneurial (obéissance à moulin)

En 1730, une jument vaut de 15 à 40 livres, une vache de 12 à 18 livres, une ruche d’abeilles de 2 à 3 livres, une table longue 12 livres, un lit clos 30 livres.

ROLLE DES CHEFFRENTES FEODALES

duber à la seigneurie de PERROS

ET PREMIER AU BOURG DE BUBRY

SUR la maison et terres en dépendants qui appartenaient autrefois aux TERJON et HUBY, et depuis DEMANDRE COUTINAUT en fond dix journaux de terre chaude et fond pré un journal, desquels droits, une moitié est affectée et amortie pour la dotation de la chapellenie du dit manoir de PERROS, et l'autre moitié est à présent possédé, à titre de foy homagur et rachat et autres redevances féodales par Louis ABGRALL et Anne LE MOGUEDEC,

est deub de cheffrente féodale

vingt sols monnaye

payable à la ST GILLE

et foy et hommage et rachat comme dessus quand de Cair y échoit, ycelle maison située au devant de la porte principale de l'église de Notre dame de BUBRY.

20 sols monnaye

......

LEQUEL PRESENT aveu, declaration et minu

- le dit seigneur DU QUILIO demeurant en la ville de QUIMPERLE, paroisse de St Colomban et autre de QUIMPERLE,

- devant nous notaires royaux héréditaires de la cour du dit QUIMPERLE

- avec soumission expresse néanmoins à celle du marquisat de PONTCALEC - affirme véritable et n'y avoir rien omis à sa connaissance sauf néanmoins a augmenté ou a diminué si trop ou peu il y a mis

- et connais tenir et relever la dite terre, fief et seigneurie de PERROS ou PENROZ et ses dépendances

- prochement et noblement au devoir de foy, hommage, chambellenage,

lois et ventes et rachats quand le cas y échoit

- et autres devoirs et redevances tels que la nature du fief le requière sous le dit seigneur marquis

- et que la dite juridiction de PERROS ressortit par contredis en appellation à celle du dit marquisat du PONCALLEC,

- à cause de quoi les juges du même marquisat de PONTCALLEC ont pris possession de la dite juridiction le quinzième Mars dernier pour la jouissance du my rachat de la dite juridiction acquis par le décès de la dite dame DE JONCHERE,

- laquelle jouissance a deub finis le quinzieme septembre aussi dernier;

- et a la prestation des devoirs cy dessus exprimés a spécialement affecté et hypothéqué les dits héritages, fruitiers et revenus d'iceux,

fait et passé au dit QUIMPERLE au tablies de Simon Notaire Royal

sous le seign du dit seigneur du QUILIO et les notres

le quinziéme de Janvier après midi mille sept cent trente et un .

Interlignes propriétaires, chapelle, de défunt, minot et un, aux autrefois approuvées, ratures mesure, ...appelé un journal, un minot,

par les, est deub decheffrente au dit terme de est deub de cheffurant, de cheffurant reprouvées .

DU QUILIO, LE COURIAULT

“Signatures des notaires” en fin d’aveu

----------- (en annexe sur le verso de la dernière page)

j'ai reçu de Messire DU QUILIO - LE COURIAULT, la somme de quatre cent quatre vingt livre pour la moitié du rachat à moi dû, par le décès de Mde DEJONCHERE, sa belle mère, lui ayant fait remise du surplus par considération pour le seigneur DU QUILIO, du quel j'ai reçu autant cf copie de la présente copie sauf le droit d'impovissement et tous mes autres seigneuriaux en général;

Claude René de Guer, Marquis DU PONCALEC, au dit chateau, ce cinquième Mars mille sept cent trente et un

signé PONTCALLEC

(5 Mars 1731)

J'ai reçu des deux messieurs du QUILIO fils, la somme de mille livres pour le rachat de madame du QUILIO leur mère leur ayant fait remise du surplus sauf tous mes droits seigneuriaux et faire vendre autre, ou minot

quand il sera requis

Cl. René de Guer, Marquis DU PONTCALEC

Ce 9 Octobre 1739

signé PONTCALLEC

(9 Octobre 1739)

Comme le détaille le rôle rentier, le revenu annuel de Perros était donc d'environ 1.000 livres en 1739. Le rôle rentier permettait ainsi

- au “seigneur” de Perros, chaque année, de connaître les sommes dues par les différents “convenanciers”;

- au marquis de Pontcallec à qui appartient la “seigneurie” de Perros, de connaître ce qu’il doit percevoir tous les ans au titre des chefrentes (2 livres) et en cas de succession, au titre du “droit de passage” (une année de revenu soit 1.000 livres).

La lecture du rôle rentier montre qu’au niveau de la délimitation des terres il n’existe rien sous forme de carte; d’autre part, la description d’une terre par le nom de ses propriétaires successifs devient illisible au bout d’un certain nombre de successions ou de cessions ce qui entraîne certainement de nombreux litiges.

La révolution et son cortège de destructions, l’émigration d’une partie des “fonciers”, la confiscation de leurs biens, la vente des biens nationaux ne simplifie pas le problème. Il faut attendre Napoléon pour apaiser les esprits en définissant la propriété de chacun avec précision.

2 - “Relevé de propriété” du CDIF de Lorient et “Grilles” Excel de fermage

En 1807, Napoléon crée le cadastre: “ce qui caractérise le mieux le droit de propriété, c’est la possession paisible et avouée. Il faut que le cadastre se borne à constater cette possession. Mon code fera le reste; et à la seconde génération, il n’y aura plus de procès pour contestations de limites.”

En 2008, l’équivalent du “Livre rentier” de la Chambre des comptes de Vannes qui rassemble tous les “aveux”, se trouve au CDIF de Lorient qui délivre gratuitement au propriétaire le lui demandant, un “relevé de propriété” sur lequel se trouve le “revenu cadastral” de chaque parcelle de terre en face de sa surface et de sa catégorie. La description graphique de ces parcelles apparaît sur les feuilles du plan cadastral vendues par ce même CDIF.

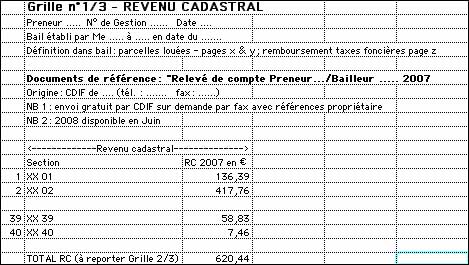

GRILLE 1/3 - Revenu cadastral

La GRILLE 1/3 permet d’additionner automatiquement tous les revenus cadastraux des parcelles définies dans le bail comme louées au preneur; ces revenus cadastraux sont à prendre sur le relevé de propriété du Centre des Impôts Fonciers.; le total servira dans la GRILLE 2/3 à calculer la part que le preneur doit rembourser au bailleur au niveau des impôts fonciers.

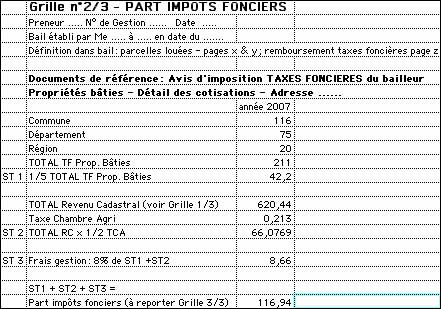

GRILLE 2/3 - Part impôts fonciers du preneur

La GRILLE 2/3 utilise les “Taxes foncières - propriétés bâties” à prendre sur l’avis d’imposition TAXES FONCIÈRES propriétés bâties et le “revenu cadastral” de l’année calculé par la GRILLE 1/3, pour calculer la part des “taxes foncières” à rembourser par le “preneur” au “bailleur”.

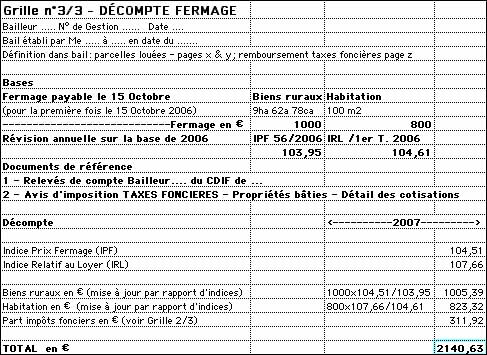

GRILLE 3/3 - Décompte de fermage

La GRILLE 3/3 utilise en fonction des bases du bail

- fermage annuel en euros pour les terres et pour l’habitation

- année de référence xxxx : Indice du Prix du Fermage IPF xxxx, Indice Relatif au Loyer IRL xxxx

- révision annuelle par rapport d’indice (IPF xxxx 1/ IPF xxxx, IRL xxxx 1/ IRL xxxx)

les résultats des GRILLES 1/3 et 2/3 pour décompter le fermage.

CONCLUSION

Napoléon déclarait à son ministre du Trésor Mollien chargé de lancer l’opération cadastre en 1807: “les demi-mesures font toujours perdre du temps et de l’argent. Le seul moyen de sortir d’embarras est de faire procéder sur le champ au dénombrement général des terres, dans toutes les communes de l’Empire, avec arpentage et évaluation de chaque parcelle de propriété ”.

Cette opération cadastre a pour but comme il le dit “d’empêcher les procès”.

Ce même but est repris par le “bailleur”, le “preneur” et le notaire quand ils élaborent un bail à long terme clair et précis permettant un décompte de fermage clair et sans erreur pour une durée de 18 ans. A cet effet, ils disposent de toutes les possibilités de calcul, de mise à jour et d’édition des grilles Excel utilisables sur un micro-ordinateur.

Ces grilles peuvent même être envoyées - par mél avec fichier joint au format .xls - à un demandeur d’une information concrète sur la manière de faire un décompte de fermages. Elles sont prêtes pour l’emploi et modifiable avec le logiciel “Excel” du demandeur.

La taille extensible de ces grilles permet d’autre part de suivre sur écran, pendant 18 ans, l’évolution des fermages. De plus, la présentation possible du contenu des cellules de la grille sous forme de diagramme “barre” ou “camenbert” offre une synthèse visuelle très utile dans le cas de la comparaison des fermages entre différents départements pour une même année.

Je pense que Me Simon et Me Lalau, notaires à Quimperlé en 1731, auraient bien aimé pouvoir disposer de ces “grilles” et d’un ordinateur pour effectuer clairement et avec précision les décomptes de succession de leurs nombreux clients.

D’autre part, Pontcallec aurait sans doute utilisé avec plaisir la puissance d’Internet pour s’informer de ce qui se passait au niveau des marquisats voisins de Penthièvre et de Rohan. Il en aurait été sans doute de même du duc de Bretagne, vis à vis de ses trois marquisats, pour voir quels étaient les problèmes du moins bon afin d’essayer d’y porter rémède.

C’est pour ces trois raisons principales - clareté, précision, puissance - que les trinômes du monde rural

bailleur-preneur-notaire

bailleur-preneur-gestionnaire de biens

bailleur-preneur-syndicaliste

utilisent de plus en plus la trilogie ordinateur-tableur-internet pour le plus grand bien de chacun.

CDG:-)

PS: Merci de donner remarques, idées ou le bonjour encliquant ci-dessous:

christian.degastines@orange.fr

Retour à SOMMAIRE